IRRBB – Interest Rate Risk in the Banking Book

– Aufsichtliche Entwicklung, praktische Umsetzung, erste Praxiserfahrungen –

Zielsetzung:

Das Management des Zinsänderungsrisikos im Anlagebuch (Interest rate risk in the banking book – IRRBB) ist durch das historisch niedrige Zinsumfeld sowie auch die gestiegenen regulatorischen Anforderungen bei vielen Banken auf dem Prüfstand. Die Aufsicht hat das Zinsänderungsrisiko zunehmend zum Gegenstand nationaler und europäischer Datenabfragen gemacht. Die überarbeitete EBA Leitlinie stellt detailliertere Anforderungen an die Steuerung des IRRBB und zur Berechnung des aufsichtlichen Zinsschocks. Viele Banken nutzen die Umsetzung der regulatorischen Anforderungen als Möglichkeit, die ökonomische Zinsrisikosteuerung in der Bank zu verbessern.

Inhaltliche Bausteine:

- Aufsichtsrecht aktuell: Status Quo und neueste Entwicklungen

- Die neue EBA Guideline

- Das nationale Zinsschockrundschreiben

- Der Einfluss auf SREP

- Die Anforderungen der MaRisk: Die Rolle im ICAAP

- Messmethoden und Standardszenarien

- Methoden der ökonomischen und periodischen Messung

- Messung von Gap-, Basis-, Options- und Spreadrisiken

- Messung von Risiken aus Verhaltensoptionen

- Stresstest über Risikoparameter und Modelle

- Praxisbericht: Möglichkeiten der Umsetzung der neuen Anforderungen

Größte Herausforderungen bei der Umsetzung und erste Erfahrungen

Empfang ab 8.30 Uhr

9.00 Uhr Herzlich willkommen

- Begrüßung durch den Seminarleiter Dr. Bernhard Wondrak

9.15 Uhr Status Quo und aktuelle aufsichtlich Entwicklungen der IRRBB

- Das neue nationale Zinsschock-Rundschreiben 09/2018

- Abgrenzung zum internen Zinsrisikomanagement

- Barwertige und ertragsorientierte Steuerung

- Rolle des IRRBB im ICAAP

- Einfluss auf SREP, insbes. im Hinblick auf Kapitalanforderungen

- Neue EBA Leitlinie zum IRRBB : Bestandteile

- – General provisions

- – Capital identification, calculation and allocation

- – Governance

- – Measurement

- – Supervisory outlier test

Thomas Springmann, Deutsche Bundesbank Zentrale

11.15 Uhr Kaffee- und Teepause

11.30 Uhr Messmethoden und Standardszenarien

- Methoden der ökonomischen und periodischen Messung

- Messung von Gap-, Basis-, Options- und Spreadrisiken

- Messung von Risiken aus Verhaltensoptionen

- Stresstest über Risikoparameter und Modelle

- Steigende Anforderungen in Abhängigkeit der Institutsgröße

- Relevanz von Margen

- Umgang mit negativen Zinsen

Dr. Bernhard Wondrak, TriSolutions GmbH

13.30 Uhr Mittagspause

15.00 Uhr IRRBB in der praktischen Umsetzung

- Spannungsfeld EVE/NII im Rahmen von IRRBB

- Größte Herausforderungen in der Umsetzung

- Zinsszenarien und aufsichtsrechtlicher Standard-Schock

- – BCBS-Zinsszenarien

- – Behandlung des aufsichtsrechtlichen Standard-Schocks in EVE & NII

- Abbildung von Kundenverhalten (Non-deterministische Cash-Flows und behavioral options)

- – Embedded Options im Festsatzkreditgeschäft (BCBS-Skalierungsfaktoren)

- – Mögliche Behandlung der NMD

- Beispiel der Behandlung (Bestimmung stabiler/nicht-stabiler Anteil, Replikationsportfolio-Ansatz)

- NMD im NII: Externe Aufwände + Ertrag aus Modellierung in verschiedenen IR-Szenarien

- Pass-through-rates und Retail-Flooring

- – Modellrisiken aus Kundenverhaltensannahmen und ICAAP

- Änderungen durch neue EBA/GL/2018/02 vom 19.07.2018

Jörg Babelotzky und Roland Geier, Commerzbank AG

Flexible Kaffee- und Teepause während des Vortrags

17.15 Uhr Zusammenfassung der Tagesergebnisse

17.30 Uhr Ende des Seminars

Referenten

| Ihr Seminarleiter: Dr. Bernhard Wondrak TriSolutions GmbH |

Thomas Springmann Bankgeschäftliche Prüfungen und Umsetzung internationaler Standards Deutsche Bundesbank |

Jörg Babelotzky Commerzbank AG |

Roland Geier Commerzbank AG |

Übersicht

Termine und Veranstaltungsorte

Dienstag, 6. November 2018

Mittwoch, 13. Februar 2019

Adina Apartment Hotel

Frankfurt Neue Oper

Wilhelm-Leuschner-Straße 6

60329 Frankfurt am Main

Dauer

1 Tag [8 CPE ~ IIA Standards]

Teilnahmebedingungen und Preis

Nach Eingang Ihrer Anmeldung erhalten Sie eine Anmeldebestätigung und eine Rechnung. Die Teilnahmegebühr für das eintägige Seminar beträgt inkl. Mittagessen, Erfrischungsgetränken und der Dokumentation 1.199,– € zzgl. der gesetzlichen MwSt. Bis zu zwei Wochen vor Veranstaltungstermin können Sie kostenlos stornieren. Danach oder bei Nichterscheinen des Teilnehmers berechnen wir die gesamte Teilnahmegebühr. Selbstverständlich ist eine Vertretung des angemeldeten Teilnehmers möglich.

Von Herbstaktion ausgeschlossen.

https://www.audit-research-center.com/wp-content/uploads/2018/11/Live-Session-Audit-Innovation_2.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-11-02 12:59:562018-11-15 16:27:33Live Session Audit Innovation | Serious Business Games

https://www.audit-research-center.com/wp-content/uploads/2018/11/Live-Session-Audit-Innovation_2.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-11-02 12:59:562018-11-15 16:27:33Live Session Audit Innovation | Serious Business Games https://www.audit-research-center.com/wp-content/uploads/2018/11/Wrap-up-FLAi-Conference.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-11-02 12:08:362018-11-05 14:30:29FLAi Wrap-up – Das Wichtigste von der FLAi Conference aus Lateinamerika

https://www.audit-research-center.com/wp-content/uploads/2018/11/Wrap-up-FLAi-Conference.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-11-02 12:08:362018-11-05 14:30:29FLAi Wrap-up – Das Wichtigste von der FLAi Conference aus Lateinamerika https://www.audit-research-center.com/wp-content/uploads/2018/10/002-Auditing-across-cultures-.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:26:552018-11-07 10:31:37Auditing across cultures – an introduction

https://www.audit-research-center.com/wp-content/uploads/2018/10/002-Auditing-across-cultures-.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:26:552018-11-07 10:31:37Auditing across cultures – an introduction https://www.audit-research-center.com/wp-content/uploads/2018/10/003-Presenting-Upwards-2.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:19:562018-11-12 12:26:49Presenting Upwards – Senior Managers and C level

https://www.audit-research-center.com/wp-content/uploads/2018/10/003-Presenting-Upwards-2.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:19:562018-11-12 12:26:49Presenting Upwards – Senior Managers and C level https://www.audit-research-center.com/wp-content/uploads/2018/10/004-How-to-build-trust-maintain-relationships-3.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:13:012018-11-12 12:26:55How to build trust, maintain relationships and manage conflicts in challenging times

https://www.audit-research-center.com/wp-content/uploads/2018/10/004-How-to-build-trust-maintain-relationships-3.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-29 10:13:012018-11-12 12:26:55How to build trust, maintain relationships and manage conflicts in challenging times https://www.audit-research-center.com/wp-content/uploads/2018/10/026-Machine-Learning.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-15 09:00:342018-10-15 09:19:47Machine Learning in der Finanzwirtschaft

https://www.audit-research-center.com/wp-content/uploads/2018/10/026-Machine-Learning.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-15 09:00:342018-10-15 09:19:47Machine Learning in der Finanzwirtschaft https://www.audit-research-center.com/wp-content/uploads/2018/10/COSO-II-2.0-1.jpg

563

857

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

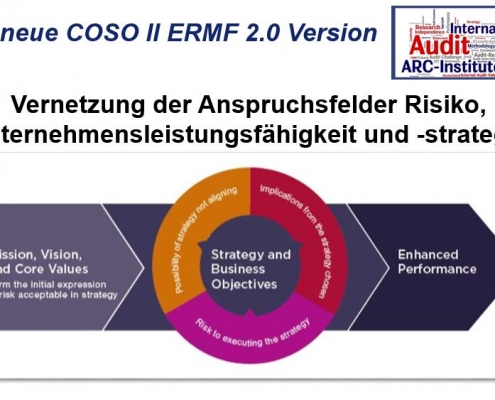

ARC-Institute2018-10-05 10:24:232018-10-17 12:33:42Kompakt: COSO II Neu 2.0 ERMF – Neue Risiken – Neues Framework

https://www.audit-research-center.com/wp-content/uploads/2018/10/COSO-II-2.0-1.jpg

563

857

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-05 10:24:232018-10-17 12:33:42Kompakt: COSO II Neu 2.0 ERMF – Neue Risiken – Neues Framework https://www.audit-research-center.com/wp-content/uploads/2018/10/ARC_HIANCA_Erfolgreiche_Interne_Revision_3.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

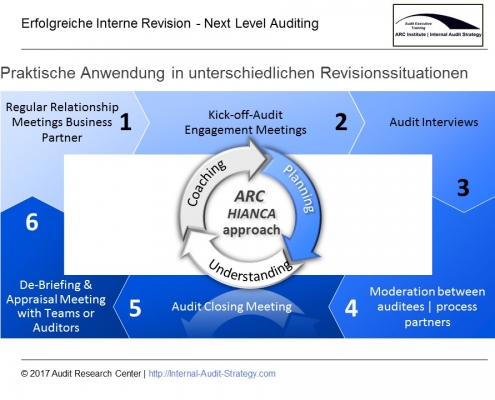

ARC-Institute2018-10-04 11:40:102020-12-07 08:20:17Erfolgreiche Interne Revision: ARC HiANCA® für Führungskräfte

https://www.audit-research-center.com/wp-content/uploads/2018/10/ARC_HIANCA_Erfolgreiche_Interne_Revision_3.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-04 11:40:102020-12-07 08:20:17Erfolgreiche Interne Revision: ARC HiANCA® für Führungskräfte https://www.audit-research-center.com/wp-content/uploads/2018/10/024-Trendbarometer-Interne-Revision.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-04 11:22:442018-10-29 12:43:29Trendbarometer Interne Revision | The Trend is your Friend

https://www.audit-research-center.com/wp-content/uploads/2018/10/024-Trendbarometer-Interne-Revision.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-04 11:22:442018-10-29 12:43:29Trendbarometer Interne Revision | The Trend is your Friend https://www.audit-research-center.com/wp-content/uploads/2018/10/023-Social-Engineering-3.0.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:40:432018-10-17 12:31:44Social Engineering 3.0

https://www.audit-research-center.com/wp-content/uploads/2018/10/023-Social-Engineering-3.0.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:40:432018-10-17 12:31:44Social Engineering 3.0 https://www.audit-research-center.com/wp-content/uploads/2018/10/022-Praxisworkshop-Digital-Risk-Management.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:28:022018-10-17 12:37:04Praxisworkshop Fortgeschrittene: Erste Prüfungen durchgeführt

https://www.audit-research-center.com/wp-content/uploads/2018/10/022-Praxisworkshop-Digital-Risk-Management.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:28:022018-10-17 12:37:04Praxisworkshop Fortgeschrittene: Erste Prüfungen durchgeführt https://www.audit-research-center.com/wp-content/uploads/2018/10/021-Der-digitale-Stresstest.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:16:452019-03-06 08:25:26Der digitale Stresstest – Prüfungskonzept für die Digitalisierung

https://www.audit-research-center.com/wp-content/uploads/2018/10/021-Der-digitale-Stresstest.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 10:16:452019-03-06 08:25:26Der digitale Stresstest – Prüfungskonzept für die Digitalisierung https://www.audit-research-center.com/wp-content/uploads/2018/10/020-Prüfung-des-Compliance-Management-Systems.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 09:19:272020-06-01 16:22:36Prüfung des Compliance Management Systems für Interne Revisoren

https://www.audit-research-center.com/wp-content/uploads/2018/10/020-Prüfung-des-Compliance-Management-Systems.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 09:19:272020-06-01 16:22:36Prüfung des Compliance Management Systems für Interne Revisoren https://www.audit-research-center.com/wp-content/uploads/2018/10/016-Die-Interne-Revision-als-Organisationsentwickler.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 08:32:362020-06-01 16:19:11Die Interne Revision als Organisationsentwickler

https://www.audit-research-center.com/wp-content/uploads/2018/10/016-Die-Interne-Revision-als-Organisationsentwickler.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-10-02 08:32:362020-06-01 16:19:11Die Interne Revision als Organisationsentwickler https://www.audit-research-center.com/wp-content/uploads/2018/09/015-Interest-Rate-Risk-in-the-Banking-Book-IRRBB.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-09-03 10:19:262018-10-12 15:17:47IRRBB – Interest Rate Risk in the Banking Book

https://www.audit-research-center.com/wp-content/uploads/2018/09/015-Interest-Rate-Risk-in-the-Banking-Book-IRRBB.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-09-03 10:19:262018-10-12 15:17:47IRRBB – Interest Rate Risk in the Banking Book https://www.audit-research-center.com/wp-content/uploads/2018/08/013-Multiprüfungsmanagement-1.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 12:03:452018-08-29 18:21:45Multiprüfungsmanagement

https://www.audit-research-center.com/wp-content/uploads/2018/08/013-Multiprüfungsmanagement-1.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 12:03:452018-08-29 18:21:45Multiprüfungsmanagement https://www.audit-research-center.com/wp-content/uploads/2018/08/012-Ausrichtung-des-IR-Dienstleistungsportfolio.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 11:23:202018-08-29 18:23:15Ausrichtung des IR Dienstleistungsportfolio

https://www.audit-research-center.com/wp-content/uploads/2018/08/012-Ausrichtung-des-IR-Dienstleistungsportfolio.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 11:23:202018-08-29 18:23:15Ausrichtung des IR Dienstleistungsportfolio https://www.audit-research-center.com/wp-content/uploads/2018/08/011-Kernbotschaften-senden-–-Empfängerorientierte-Revisionsberichte.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 10:51:082018-08-29 18:25:17Kernbotschaften senden – Empfängerorientierte Revisionsberichte

https://www.audit-research-center.com/wp-content/uploads/2018/08/011-Kernbotschaften-senden-–-Empfängerorientierte-Revisionsberichte.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 10:51:082018-08-29 18:25:17Kernbotschaften senden – Empfängerorientierte Revisionsberichte https://www.audit-research-center.com/wp-content/uploads/2018/08/010-Regulatorisches-Monitoring.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 10:11:342018-08-29 18:26:10Regulatorisches Monitoring – Ein neues Prüfungsgebiet – Die Compliance und Rechtsabteilung in der Pflicht

https://www.audit-research-center.com/wp-content/uploads/2018/08/010-Regulatorisches-Monitoring.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 10:11:342018-08-29 18:26:10Regulatorisches Monitoring – Ein neues Prüfungsgebiet – Die Compliance und Rechtsabteilung in der Pflicht https://www.audit-research-center.com/wp-content/uploads/2018/08/009-ARC-HIANCA.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 09:51:132020-12-07 08:10:17Erfolgreiche Interne Revision: ARC HIANCA für Prüfungsleiter und Prüfer

https://www.audit-research-center.com/wp-content/uploads/2018/08/009-ARC-HIANCA.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-08-01 09:51:132020-12-07 08:10:17Erfolgreiche Interne Revision: ARC HIANCA für Prüfungsleiter und Prüfer https://www.audit-research-center.com/wp-content/uploads/2018/07/008-GWG-Compliance-Prüfung.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-31 10:47:432018-10-17 12:33:34GWG & Compliance-Prüfung

https://www.audit-research-center.com/wp-content/uploads/2018/07/008-GWG-Compliance-Prüfung.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-31 10:47:432018-10-17 12:33:34GWG & Compliance-Prüfung https://www.audit-research-center.com/wp-content/uploads/2018/07/005-Rollierende-Prüfungsplanung.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:312018-10-29 12:43:42Rollierende Prüfungsplanung – Pflicht oder Kür?

https://www.audit-research-center.com/wp-content/uploads/2018/07/005-Rollierende-Prüfungsplanung.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:312018-10-29 12:43:42Rollierende Prüfungsplanung – Pflicht oder Kür? https://www.audit-research-center.com/wp-content/uploads/2018/07/007-RTF-2.0-–-Der-neue-RTF-Leitfaden.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:312018-10-17 12:37:59RTF 2.0 – Der neue RTF Leitfaden

https://www.audit-research-center.com/wp-content/uploads/2018/07/007-RTF-2.0-–-Der-neue-RTF-Leitfaden.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:312018-10-17 12:37:59RTF 2.0 – Der neue RTF Leitfaden https://www.audit-research-center.com/wp-content/uploads/2018/07/002-Risikoorientierte-Prüfungslandkarte-.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:292018-08-29 18:26:21Risikoorientierte Prüfungslandkarte und bankaufsichtliche Anforderungen

https://www.audit-research-center.com/wp-content/uploads/2018/07/002-Risikoorientierte-Prüfungslandkarte-.jpg

720

960

ARC-Institute

https://audit-research-center.com/wp-content/uploads/2018/09/ARC_Logo.png

ARC-Institute2018-07-30 12:59:292018-08-29 18:26:21Risikoorientierte Prüfungslandkarte und bankaufsichtliche Anforderungen